Отключение (экономика) - Shutdown (economics)

Фирма выберет реализацию неисправность производства, когда выручка, полученная от продажи товары или услуги произведенный не может даже покрыть различные цены производства. В этой ситуации компания понесет более высокие убытки, когда она производит, по сравнению с отсутствием производства.

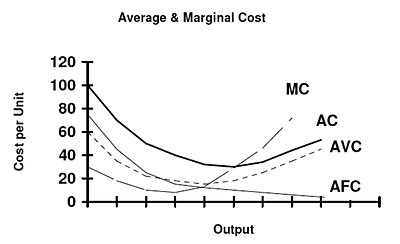

Технически отключение происходит, если средний доход ниже средняя переменная стоимость на максимизирующем прибыль положительном уровне выпуска. Производство чего-либо не принесет достаточного дохода, чтобы компенсировать связанные с этим переменные затраты; производство некоторой продукции добавило бы дополнительные затраты сверх выручки к неизбежно понесенным затратам ( фиксированные расходы ). Не производя, фирма теряет только постоянные издержки.

Объяснение

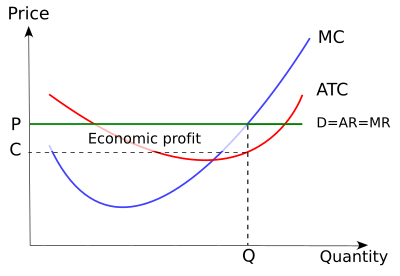

Цель фирмы - максимизировать прибыль или минимизировать убытки. Фирма может достичь этой цели, следуя двум правилам. Во-первых, фирма должна работать, если вообще работает, на уровне выпуска, на котором предельный доход равен предельным издержкам. Во-вторых, фирме следует прекратить деятельность, а не работать, если таким образом она может сократить убытки.[1] [2]

Правило выключения

Как правило, фирма должна иметь доход , общие затраты, чтобы избежать потерь. Однако в краткосрочной перспективе все постоянные затраты невозвратные издержки. После вычета фиксированных затрат фирма сталкивается с требованием: (общая выручка равна или превышает переменные затраты), чтобы продолжить работу. Таким образом, для фирмы в краткосрочной перспективе будет выгодно работать, пока рыночная цена равна или превышает средние переменные издержки (p ≥ AVC).[3] Условно формулируется правило закрытия: «в краткосрочной перспективе фирма должна продолжать работать, если цена равна или превышает средние переменные затраты».[4] Другими словами, правило состоит в том, что для производства в краткосрочном периоде фирма должна получать достаточный доход, чтобы покрыть свои переменные издержки.[5] Обоснование правила простое. Закрываясь, фирма избегает всех переменных затрат.[6] Однако фирма по-прежнему должна оплачивать фиксированные затраты.[7] Поскольку фиксированные затраты должны оплачиваться независимо от того, работает ли компания, их не следует учитывать при принятии решения о производстве или остановке.[8]

Таким образом, при решении вопроса о закрытии фирмы следует сравнивать общий доход с общими переменными затратами (VC), а не с общими затратами (FC (постоянные затраты) + VC). Если выручка, которую получает фирма, превышает ее переменные издержки (R> VC), то фирма покрывает все переменные издержки плюс дополнительный доход, который частично или полностью компенсирует постоянные издержки.[9] (Размер постоянных затрат не имеет значения, так как это невозвратная стоимость.[10] То же самое соображение используется независимо от того, составляют ли постоянные затраты один доллар или один миллион долларов.) С другой стороны, если VC> R, тогда фирма даже не покрывает свои краткосрочные производственные затраты и должна немедленно закрыться. Обычно правило выражается в терминах цены (средний доход) и средних переменных затрат. Правила эквивалентны: если разделить обе стороны неравенства TR> VC (общий доход превышает переменные затраты) на величину выпуска Q, получится P> AVC (цена превышает средние переменные затраты). Если фирма решает работать, она будет производить там, где предельный доход равен предельным затратам, потому что эти условия обеспечивают максимизацию прибыли (или, что эквивалентно, когда прибыль отрицательна, минимизацию убытков).[11]

Другой способ сформулировать правило состоит в том, что фирма должна сравнивать прибыль от операционной деятельности с прибылью, полученной в случае закрытия, и выбирать вариант, который дает более высокую прибыль (положительную или отрицательную).[12][13] Закрытая фирма не приносит никаких доходов и не несет переменных затрат. Однако фирма по-прежнему несет фиксированные затраты.[14] Таким образом, прибыль фирмы равна отрицательной величине постоянных затрат или (–FC).[15] Операционная фирма генерирует доход, несет переменные затраты и оплачивает постоянные затраты. Прибыль операционной фирмы составляет R - VC - FC. Фирма должна продолжать работать, если R - VC - FC ≥ –FC, что в упрощенном виде R ≥ VC.[16][17] Разница между доходом R и переменными затратами VC - это вклад в компенсацию постоянных затрат, и любой положительный вклад лучше, чем его отсутствие. Таким образом, если R ≥ VC, то фирма должна работать. Если R Монополист должен закрыться, когда цена (средний доход) меньше средних переменных затрат для каждого уровня выпуска;[18] другими словами, он должен отключиться, если кривая спроса полностью ниже кривой средних переменных затрат.[19] В этих обстоятельствах даже на уровне выпуска, максимизирующем прибыль (где MR = MC, предельный доход равен предельным затратам), средний доход был бы ниже, чем средние переменные затраты, и монополисту было бы лучше прекратить работу в краткосрочной перспективе.[20] Неявное предположение приведенных выше правил состоит в том, что все постоянные затраты - это необратимые затраты. Однако могут быть физические активы, стоимость которых во время производства является фиксированной, но которые имеют восстановительную стоимость, которую можно получить в случае остановки. Когда некоторые затраты являются невозвратными, а некоторые нет, общие постоянные затраты (TFC) равны невозвратным постоянным затратам (SFC) плюс непогашенные постоянные затраты (NSFC) или TFC = SFC + NSFC. Если некоторые фиксированные затраты не погашены, необходимо изменить правило отключения. Чтобы проиллюстрировать новое правило, необходимо определить новую кривую затрат, кривую средних непогашенных затрат или ANSC. ANSC равняется средним переменным затратам плюс средние невозвратные фиксированные затраты или ANSC = AVC + ANFC. Новое правило становится таким: если цена превышает минимальную среднюю стоимость, производить; если цена находится между минимальной средней стоимостью и минимальной ANSC, производить; и если цена ниже минимального ANSC для всех уровней производства, остановите.[21] Если все постоянные затраты не являются невозвратными, тогда (конкурентоспособная) фирма закрылась бы, если бы цена была ниже средних общих затрат.[22] Решение о закрытии означает, что фирма временно приостанавливает производство.[23] Это не означает, что фирма выходит из бизнеса (выход индустрия).[24] Если рыночные условия улучшатся из-за роста цен или снижения производственных затрат, фирма может возобновить производство. Прекращение работы - это краткосрочное решение.[25] Фирма, которая закрылась, не производит, но все еще сохраняет свои основные фонды; однако фирма не может покинуть отрасль или избежать постоянных затрат в краткосрочной перспективе. Однако фирма не будет нести убытки бесконечно. В конечном итоге фирме придется решить, продолжать ли бизнес или уйти из отрасли и искать прибыль в другом месте. Выход - это долгосрочное решение. Фирма, вышедшая из отрасли, уклонилась от всех обязательств и высвободила весь капитал для использования в более прибыльных предприятиях.[26] Фирма, выходящая из отрасли, не получает дохода, но не несет никаких затрат, постоянных или переменных.[27] Долгосрочное решение основывается на соотношении цены P и долгосрочных средних затрат LRAC.[28] Если P ≥ LRAC, то фирма не выйдет из отрасли. Если P В долгосрочной перспективе фирма работает там, где предельный доход равен долгосрочным предельным затратам, но только если она решит остаться в отрасли.[30] Таким образом, кривая долгосрочного предложения совершенно конкурентоспособной фирмы - это кривая долгосрочных предельных затрат, превышающая точку минимума кривой долгосрочных средних затрат.[31] Краткосрочная точка остановки для конкурентной фирмы - это минимальный уровень выпуска кривой средних переменных затрат. Предположим, что функция общих затрат фирмы TC = Q3 -5Q2 + 60Q +125. Тогда его функция переменных затрат равна Q3 –5Q2 + 60Q, а его функция средних переменных затрат равна (Q3 –5Q2 + 60Q) / Q = Q2 –5Q + 60. Наклон кривой средних переменных затрат является производной последней, а именно 2Q - 5. Приравнивание этого к нулю для нахождения минимума дает Q = 2,5, при котором уровень средних переменных затрат выпуска равен 53,75. Таким образом, если рыночная цена продукта упадет ниже 53,75, фирма решит закрыть производство. Долгосрочная точка остановки для конкурентоспособной фирмы - это минимальный уровень выпуска средней кривой общих затрат. Предположим, что функция общих затрат фирмы такая же, как в приведенном выше примере. Чтобы найти точку отключения в долгосрочной перспективе, сначала возьмите производную ATC, а затем установите ее на ноль и решите для Q. После получения Q подключите его к MC, чтобы узнать цену.Правило закрытия монополиста

Невозвратные издержки

Кратковременный останов по сравнению с длительным остановом

Расчет точки останова

Примечания

Смотрите также

Рекомендации

дальнейшее чтение